|

|

|

|

|

|

|

|

|

|

Un box-office mondial en baisse de 12 % par rapport à 2023, à 30,0 Md$

D’après Gower Street Analytics, le box-office mondial recule de 11,5 % par rapport à 2023 à 30,0 Md$ (27,7 Md€), et de 28,0 % par rapport à la moyenne 2017-2019.

Le marché nord-américain génère 29,3 % des recettes mondiales du cinéma, en hausse de 2,5 points par rapport à 2023 (26,8 %) et à un niveau également supérieur à 2019 (27,0 %). L’international, hors Amérique du Nord, représente ainsi 70,7 % des recettes mondiales du cinéma en 2024, contre 73,2 % en 2023 et 73,0 % en 2019.

La zone Asie-Pacifique dans son ensemble reste le premier marché mondial avec 35 % du box-office (39 % en 2023 et 42 % en 2019). La zone Europe, Moyen-Orient et Afrique génère 28 % du box-office mondial (27 % en 2023 et 24 % en 2019), suivie de l’Amérique latine à 7 % (8 % en 2023 et 7 % en 2019). L’Amérique du Nord reste le premier marché mondial au box-office en 2024 avec 8,8 Md$ (8,1 Md€, -3 %). La Chine, qui était passée en tête du box-office mondial en 2020 et 2021, se maintient en deuxième place malgré une baisse de 23 % de ses recettes à 5,9 Md$ (5,5 Md€).

Selon IMDb, le premier film au box-office mondial en 2024 est le film d’animation Vice-versa 2 avec 1,7 Md$ de recettes (1,6 Md€), devant le film Marvel Deadpool & Wolverine (1,3 Md$, 1,2 Md€) et le film d’animation Vaiana 2 (1,1 Md$, 1,0 Md€). Selon les données de Comscore recueillies par Deadline, Disney reprend la première place du classement des distributeurs au niveau mondial en 2024, après une année 2023 exceptionnelle où le groupe avait été dépassé par Universal. Avec un total de 5,5 Md$ (5,1 Md€) de recettes au niveau mondial, Disney est le premier studio à dépasser la barre des 5 Md$ de revenus annuels depuis 2019. Les performances du groupe sont notamment portées par les résultats de Vice-versa 2, Deadpool & Wolverine et Vaiana 2. Universal occupe cette année la deuxième place des distributeurs en termes de revenus mondiaux avec 3,8 Md$ (3,5 Md€), notamment grâce aux succès de deux films d’animation, Moi, moche et méchant 4 (970 M$, 895 M€) et Kung fu panda 4 (548 M$, 506 M€), ainsi qu’à celui de Wicked (753 M$, 695 M€).

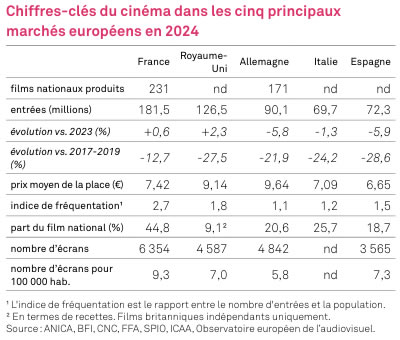

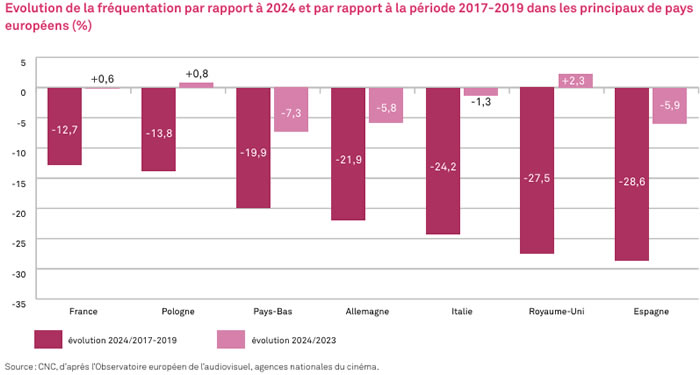

Europe La France, premier pays de l’Union Européenne en part de marché du cinéma national Les premières estimations de l'Observatoire européen de l'audiovisuel indiquent que la fréquentation dans les salles de l'Union européenne et du Royaume-Uni diminue légèrement en 2024 à 766,5 millions d’entrées (-2,3 %) et reste en recul de 22,1 % par rapport à la moyenne prépandémique. Selon l’Observatoire, en 2024, les salles européennes ont subi les conséquences négatives des grèves qui ont touché Hollywood en 2023 et retardé les sorties de nombreux blockbusters. Cependant, dans certains pays, les productions nationales connaissent un succès notable, ce qui permet de compenser le manque de titres hollywoodiens. Avec une fréquentation en légère hausse sur un an, la France demeure le premier marché de l’Union européenne (181,5 millions d’entrées), devant le Royaume-Uni (126,5 millions), l'Allemagne (90,1millions) et l'Italie (69,7 millions). Les pays dont la fréquentation augmente le plus par rapport à 2023 sont la Slovaquie (+8,0 %), la Lituanie (+5,8 %) et la Turquie (+5,8 %), soit les trois seuls pays européens qui enregistrent une croissance de leur fréquentation cinématographique supérieure à 5 %. Dans la grande majorité des pays de la zone, la fréquentation baisse par rapport à 2023. Le nombre d’entrées augmente dans seulement 10 pays de la zone UE 28. En plus des trois cités précédemment, se trouvent le Monténégro, la Bulgarie, la Lettonie, la Grèce, la Pologne, la France et le Royaume-Uni. Dans ces deux derniers, la croissance de la fréquentation s’établit à respectivement +0,6 % et +2,3 %. Parmi les marchés en baisse, l'Allemagne affiche un recul de ses entrées de 5,8 % et l’Espagne de 5,9 %, tandis que la baisse en Italie est plus modérée, à -1,3 %. Tous les pays de la zone UE 28 enregistrent une fréquentation inférieure à l'avant-crise, avec des reculs compris entre -10,9 % et -35,9 % par rapport à la moyenne 2017-2019. C’est la Bulgarie qui enregistre l’écart le plus faible (-10,9 %) suivie de la Roumanie (-12,6 %) et de la France (-12,7 %). Au contraire, les pays enregistrant les écarts les plus importants sont Chypre (-35,9 %), la Suède (-35,2 %) et la Hongrie (-31,2 %). Parmi les principaux marchés européens, c’est en France que le repli par rapport aux années prépandémiques est le moins prononcé : la fréquentation y est en recul de 12,7 %, contre -21,9 % en Allemagne, -24,2 % en Italie, -27,5 % au Royaume-Uni et -28,6 % en Espagne. En 2024, la Turquie et la France enregistrent les parts de marché du cinéma national les plus élevées en Europe avec respectivement 57 % et 45 %. Au-delà de ces deux marchés, sept autres pays présentent une part de marché nationale supérieure à 25 %. L’Albanie arrive en troisième position avec une part de marché des films nationaux de 32 %, suivie de la République Tchèque (31 %) et de la Finlande (31 %). Au total, neuf pays ont une part de marché nationale de plus de 25 % en 2024, soit 4 pays de plus qu’en 2023. Parmi les autres principaux marchés européens, la part de marché nationale oscille entre 18,7 % en Espagne et 25,7 % en Italie. Elle s’établit à 20,6 % en Allemagne. Au Royaume-Uni, la part de marché des films britanniques indépendants est plus faible à 9,1 %.